במרץ 2018 פנו אלי בני זוג מהדרום על מנת שאבדוק את הצעת המשכנתא שהם קיבלו באופן עצמאי, לאחר מו"מ קשוח ואינטנסיבי מול מספר בנקים. מדובר בזוג בעל הבנה כלכלית ממוצעת ומעלה, שנחשבים בעיני הבנק ללקוחות איכותיים.

ההצעה הטובה ביותר שקיבלו היתה מהבנק בו מתנהל החשבון השוטף והחשבון העסקי שלהם.

רגע לפני הסגירה והחתימות על המשכנתא הם פנו אלי בעקבות המלצה – כדי לוודא שאכן יש להם עיסקה טובה ביד.

במאמר זה אפרט את עיקרי תהליכי הבדיקה והניתוח אותם אני מבצע עבור כל לקוח כדי לבנות משכנתא איכותית המותאמת לפרופיל האישי, לנתונים ולמגבלות הספציפיים של העסקה.

כמו כן, אבצע ניתוח של הצעת המשכנתא שהם קיבלו באופן עצמאי והשוואה לעומת המשכנתא הסופית שאני ביצעתי עבורם.

תחילה, אני בודק את מאפייני הנכס והעיסקה, ובונה את הפרופיל הפיננסי של הלקוחות:

- בדיקת מאפייני העיסקה והפרופיל הפיננסי האישי של הלקוחות:

- א. סכום משכנתא: 1,500,000 ₪

- ב. אחוז המשכנתא מתוך עלות הנכס: 45% ("אחוז מימון").

- ג. מאפיינים עיקריים של הלקוחות:

- אופי הנכס והשימוש בו: בניה עצמית, בית למגורים. אין שום תכנון למכירת הנכס בטווח הנראה לעין.

- הכנסה: סבירה עד גבוהה. פיננסית – מתנהלים יפה בשוטף. תזרים חודשי מאוזן פלוס.

- הוצאות נוכחיות על דיור: שוכרים בית סביב 7,000 ₪ – עד לבניית ביתם.

- סכומי כסף הצפויים להיכנס בעתיד הנראה לעין: סבירות גבוהה לסילוק של כ- 250,000 ₪ בתוך שנתיים. ייתכנו כספים נוספים בעתיד לסילוק חלקי של המשכנתא אך כרגע לא ברור כמה ומתי.

- מגבלות נוספות שהציבו הלקוחות: החזר חודשי התחלתי עד 7,500 ₪.

- ניתוח ההצעה הטובה ביותר שקיבלו בני הזוג באופן עצמאי מהבנק:

החזר חודשי התחלתי: 7,431 ₪.

| סכום | מסלול | תקופה | ריבית | החזר חודשי | |

| 1. | 450,000 ₪ | פריים | 30 שנים | P-0.5% | 1,468 |

| 2. | 300,000 ₪ | מ"צ/5 | 30 שנים | 2.59% | 1,200 |

| 3. | 250,000 ₪ | מל"צ/5 | 30 שנים | 3.71% | 1,152 |

| 4. | 500,000 ₪ | קל"צ | 15 שנים | 3.65% | 3,611 |

ובכן, מה יש לנו כאן? בקצרה:

- א. החזר חודשי התחלתי: 7,431 ₪.

- ב. מבנה התמהיל: תמהיל המורכב מארבעה מסלולים לשתי תקופות שונות.

- 30% מהסכום במסלול פריים ל – 30 שנים.

- כ – 37% מהסכום במסלולים בריביות משתנות כל 5 שנים (20% במשתנה צמודה, כ- 17% במשתנה לא צמודה) – 30 שנים.

- 33% מהסכום במסלול קל"צ לטווח בינוני.

- ג. חשיפה לסיכונים:

- חשיפה לסיכוני ריבית: שני שליש מהמשכנתא חשופים לשינויי ריבית – מסלולי הפריים ומשתנה 5.

- חשיפה לסיכוני מדד: בסה"כ חשיפה למדד לא גבוהה (20% מהסכום), אך עדיין הסיכון לא קטן שכן מדובר במסלול ארוך ל 30 שנים.

בראייה כוללת, אני מגדיר את המשכנתא הזו ברמת סיכון גבוהה מינוס. מדוע?

במשכנתא אנו חשופים, בד"כ, לשני משתנים: הצמדה למדד וריביות משתנות (במסלול צמוד מט"ח אנו חשופים לשני משתנים נוספים, אך זה לא רלוונטי כאן). ככל שהחשיפה גדולה יותר כך גדלים אי הוודאות, התנודתיות והסיכון שאנו נוטלים על עצמנו.

במקרה הנוכחי שני שליש מהמשכנתא חשופים לשינויי ריבית – מסלול הפריים ומסלולי המשתנה 5.

לשינויי ריבית יש שני צדדים, כמובן – ייתכנו עליות וייתכנו גם ירידות, אבל חשוב לבצע ניתוח מאקרו (לא מסובך מדי…) כדי להבין את הסביבה הכלכלית בה אנו מתנהלים וכיצד תושפע המשכנתא שלנו במהלך השנים.

אז, בניתוח מאקרו-כלכלה, מה הצפי לשינויים בריביות ובמדד, וכיצד הם ישפיעו על המשכנתא הזו?

סיכוני ריבית:

כלכלת ישראל מושפעת מאירועי מאקרו עולמיים ומתקיימת קורלציה גבוהה עם הכלכלה העולמית באופן כללי ובפרט עם הכלכלה האמריקאית. לאחר שנים של משבר כלכלי בריביות אפס ומדדים נמוכים מאד, ארה"ב יצאה מהמשבר והעלתה ריבית שבע פעמים בשנתיים האחרונות ואף עתידה להמשיך להעלות עד סוף השנה ובמהלך 2019. כיום הריבית בארה"ב גבוהה מישראל בכ- 1.65% עד 1.9%, זהו מצב אנומאלי שצפוי להשתנות.

בישראל מזה מספר שנים הריבית היא 0.1%, עם מדדים אפסיים ואפילו שליליים. בשנה האחרונה המדדים מלמדים על חזרה לערכים חיוביים וההערכות הן להמשך עליות. אפשר גם לבחון את שוק האג"ח או פשוט לקרוא הערכות של כלכלנים וגופים פיננסיים כדי ללמוד יותר ולהבין לאן הרוח נושבת.

בהסתמך על נתונים אלה ואחרים, ניתן להעריך שלא מדובר על האם אלא על מתי, זהו רק עניין של זמן עד שהריביות יתחילו לעלות. בשורה התחתונה – נקודת המוצא שלי היא שההסתברות לירידת ריבית מתמשכת שואפת לאפס. לעומת זאת ההסתברות לעליות ריבית בעתיד הקרוב והבינוני שואפת ל 100%.

סיכוני מדד: בסה"כ חשיפה למדד לא גבוהה (20% מהסכום), אך עדיין הסיכון לא קטן שכן מדובר במסלול ארוך ל 30 שנים. רק כדי לסבר את האוזן: מדד שנתי ממוצע בגובה 1.5%, למשך 30 שנים משמעו עליית ההחזר החודשי במסלול הצמוד בכ – 56%!!! ותשלום של כ- 545,000 ₪ על 300,000 ₪ המקוריים שלקחנו במסלול.

חשוב לשים לב שהתשלום הנ"ל לא כולל את עליות הריבית העתידיות!!! אלא רק את הריבית ההתחלתית פלוס הצמדה למדד. כלומר, בפועל סך התשלום יהיה גבוה משמעותית עקב עליות הריבית בהמשך. אותו כנ"ל לגבי העלייה בהחזר החודשי.

לסיכום חשיפה לסיכונים: שני משתנים אלו הם הסיבה שבגינה משכנתא זו נחשבת בעיני לבעלת רמת סיכון גבוהה. מנגד, כיוון שבני הזוג הודיעו על כוונתם לסלק 250,000 ₪ בשנים הקרובות – ניתן יהיה לסלק את רוב רובו של מסלול המשתנה הצמודה ולהפחית כמעט לאפס את החשיפה למדד (ולכן בשקלול הדברים הגדרתי רמת סיכון גבוהה מינוס).

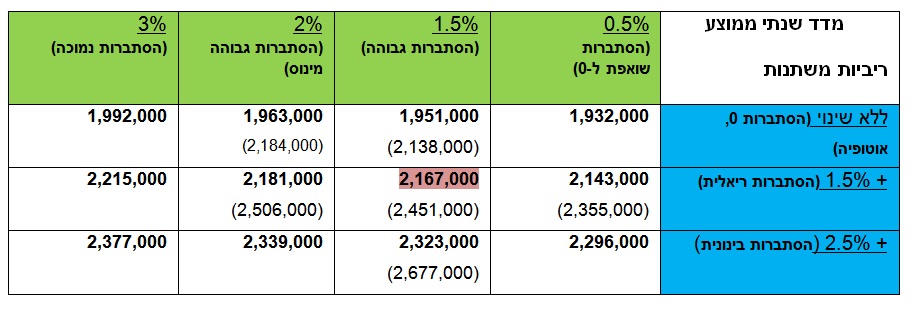

- כעת נבדוק: אז כמה ישלמו בני הזוג על המשכנתא הזאת בסה"כ?

ראשית, הסבר קצר לסעיפי הטבלה המסכמת המופיעה בהמשך:

- בחישוב ההחזר הכולל של המשכנתא אני מקפיד לבדוק את העלות הכוללת לאורך משך ההלוואה בהתאם למגוון תסריטים עתידיים של שני המשתנים המשפיעים על המשכנתא – מדד שנתי ממוצע ( בשורה העליונה, בירוק) והעלייה בריביות המשתנות (פריים וריביות משתנות כל 5 שנים, בטור הימני, בתכלת).

ליד כל אחד מהם רשמתי בסוגריים גם מה ההסתברות שתסריט זה יקרה, לדעתי.

ההצלבה בין שני ערכים מראה כמה ישלמו בני הזוג בתנאי המדד והריבית שנבחרו. כך, למשל, מדד שנתי ממוצע בגובה 1.5% וריביות משתנות ממוצעות גבוהות ב 1.5% מהריביות המקוריות שקיבלנו (קרי, פריים: 2.6%, משתנה 5 לא צמודה 5.21% ומשתנה 5 צמודה 4.09%) ישלמו בני הזוג עד סוף תקופה כ – 2,167,000 ₪ (מודגש בוורוד בטבלה הבאה).

להערכתי, ההסתברות לתסריט הזה היא גבוהה הן מבחינת המדד והן מבחינת הריביות המשתנות, כפי שניתן להבין מההערות בסוגריים במשתנים הרלוונטיים.

- בפרמטר ריביות משתנות: מופיעות שלוש אפשרויות.

ללא שינוי – סה"כ התשלום בתסריט בו כל הריביות המשתנות לא משתנות לאורך כל 30 השנים. סבירות 0, אוטופיה, משמעו- לדעתי זהו תסריט לא ריאלי בעליל.

אז למה בכל זאת אני מציין תסריט שכזה? כדי לברר מה יהיה התשלום גם בתסריטים שמאד תומכים במשכנתא העצמאית שקיבלו בני הזוג, והאם המשכנתא הסופית שבניתי להם יודעת לנצח גם בתסריטים מופרכים שכאלה.

+1.5% – משמע חישוב המשכנתא בריביות משתנות על פי ערכים הגבוהים ב 1.5% מהריבית המקורית. כלומר, מסלול הפריים בריבית שנתית ממוצעת בגובה 2.6% (1.1% + 1.5%). ריבית משתנה 5 לא צמודה בגובה 5.21% (3.71% + 1.5%) וכו'. סבירות ריאלית – קרי, לדעתי ערכים אילו נותנים לנו תמונה עתידית ריאלית.

+2.5% – אותו כנ"ל כמו סעיף קודם אך החישוב בהתאם לריביות משתנות גבוהות ב 2.5% מממוצע שנתי מהריביות המקוריות שקיבלנו. הסתברות בינונית- קרי, לטעמי מדובר בערכים מעט גבוהים מהצפוי אך בהחלט אפשרי.

- בפרמטר מדד שנתי ממוצע: גם כן מופיעות שלוש אפשרויות, כשבסוגריים מופיעה ההסתברות לטעמי לנתון המופיע. כך לדוגמא תחת מדד של 0.5% מופיע (הסתברות שואפת ל 0). קרי, לדעתי זהו תסריט אופטימי מדי ולא ריאלי.

- הערה נוספת חשובה: הסכומים המופיעים בטבלה חושבו עם סילוק של 250,000 ₪ לאחר שנתיים ממסלול המשתנה צמודה. בחלק מהתאים מופיעים סכומים נוספים בסוגריים.

הסכום בסוגריים מציג את הסכום שישלמו בני הזוג במקרה והם יחליטו בסופו של דבר שלא לסלק את הסכום עליו הוסכם מראש.

אז כמה ישלמו בני הזוג על המשכנתא הזאת בסה"כ?

אז כמה ישלמו? אם נתעלם לרגע מהתסריטים הלא ריאליים (נחזור אליהם בהמשך), ע"פ ההצעה של הבנק, על משכנתא של 1.5 מליון ₪ בני הזוג יחזירו לבנק לאורך 30 שנה בין 2,167,000 ₪ לבין 2,339,000 ₪ (וזאת כאמור בתנאי שאכן סילקו 250,000 ₪ מהמשכנתא ע"פ התכנית המקורית).

זיכרו- בני הזוג הגיעו אליי עם ההצעה הטובה ביותר שקיבלו לאחר מו"מ אינטנסיבי וארוך מול מהבנקים.

- כעת נבדוק: האם ניתן לשפר את המשכנתא?

בשיפור המשכנתא יש מספר מדדים: כמובן- הסכום שיוחזר לבנק לאורך חיי המשכנתא הוא הבולט ביותר, אך השיפור המשכנתא מתבטא גם בפרמטרים חשובים אחרים כמו רמת החשיפה לסיכון, קיזוז הקרן כבר מתחילת הדרך, חשיפה לקנסות היוון, העלייה בהחזר החודשי במהלך השנים עקב העלייה בריביות המשתנות ובמדד וכו'.

נקפוץ לעיקר: הנה המשכנתא הסופית שביצעתי עבורם:

החזר חודשי התחלתי כ- 7,295 ₪

| סכום | מסלול | תקופה | ריבית | החזר חודשי | |

| 1. | 500,000 ₪ | פריים | 30 שנים | P-0.6% | 1,608 |

| 2. | 150,000 ₪ | מ"צ/5 | 30 שנים | 2.84% | 620 |

| 3. | 100,000 ₪ | מל"צ/5 | 30 שנים | 3.68% | 460 |

| 4. | 550,000 ₪ | קל"צ | 20 שנים | 2.95% | 3,037 |

| 5. | 120,000 ₪ | קל"צ | 15 שנים | 2.5% | 800 |

| 6. | 80,000 ₪ | ק"צ | 10 שנים | 2.91% | 770 |

ניתוח המשכנתא שנבנתה ע"י יועץ משכנתא מומחה:

ובכן, מה יש לנו כאן? מאפייני התמהיל:

- א. החזר חודשי התחלתי: 7,295 ₪, נמוך מההחזר בהצעה מהבנק (7,431 ₪)

- ב. מבנה התמהיל: תמהיל המורכב משישה מסלולים לארבע תקופות שונות.

- 33% מהסכום במסלול פריים ל – 30 שנים.

- 10% מהסכום בריבית משתנה 5, צמודה למדד – מיועד לסילוק מוקדם.

- 7% מהסכום בריבית משתנה 5, לא צמודה – מיועד לסילוק מוקדם.

- 6% בשני מסלולי קל"צ (ל 15 ול-20 שנה) – החזר קבוע ויציב לכל אורך התקופה.

- 33% במסלול קבועה צמודה לתקופה קצרה (10 שנים)

שיקולים בבניית התמהיל: בבניית התמהיל אני פועל על מנת לנצל את היתרונות של כל מסלול לטובתנו. מנגד, אנו מנסים להפחית או לגדר את החסרונות או הסיכונים ע"י קיצור תקופות ו/או שיעור נמוך מהסכום במסלולים המסוכנים (תוך התייחסות למאפיינים ולמגבלות הספציפיים של הלקוח והעסקה בכלל).

- מסלול הפריים: למסלול זה חיסרון אחד גדול מאד והרבה מאד יתרונות. החיסרון הוא עצם היותו מסלול בריבית משתנה וההסתברות לירידת ריבית אל מול עלייה. הירידה שואפת לאפס מוחלט ומאידך ההסתברות לעליות ריבית שואפת ל 100%. השינויים שיתרחשו עלולים להיות ברמה החודשית. לכשהבנק המרכזי יחליט להעלות ריבית (וזה יקרה במוקדם או במאוחר) בכל עליית ריבית – יעלה גם ההחזר החודשי בהתאם. לגבי היתרונות: מתוך הרבה מאד יתרונות, מבחינתי שניים הם משמעותיים ביותר: הראשון – בד"כ גובה הריבית במסלול זה איננה מושפעת מאורך התקופה. כלומר, סביר להניח שנקבל את אותה הריבית לתקופה של 15 שנים או לתקופה של 25 שנים. עניין של לחץ ומו"מ על הבנקים. גם אם יהיו הבדלים – הם לא יהיו אקוטיים במיוחד. והשני – זהו מסלול גמיש ביותר לשינויים.

ללקוח זה: לאור היתרונות הללו ולאור חשיבות מסלול הפריים באופן כללי (לטעמי המסלול הטוב ביותר במשכנתא) ניצלתי כאן את המסלול לאופטימיזציה של התמהיל. פרסתי את הפריים למקסימום שנים (כאן- ל-30 שנה) ובתמורה יכולתי לקצר מסלולים בריבית קבועה.

כך נהנינו שלוש פעמים :

- במסלול קצר יותר שילמנו פחות על הכסף,

- קיבלנו ריבית נמוכה יותר (עקב קיצור התקופה) ו

- בסיום המסלול הלקוח יוכל לקצר גם את הפריים ולסיים את כל המשכנתא בפחות זמן. ובסה"כ ישלם לבנק פחות כסף.

- מסלולים של ריבית משתנה (משתנה צמודה ומשתנה לא צמודה): כאמור, מסלולים מסוכנים שכן ע"פ כל התחזיות הצפי הוא לעליית ריביות לאורך חיי המשכנתא. במשתנה צמודה הסיכון גבוה יותר שכן מדובר גם בעליות ריבית וגם בהצמדה למדד. לכן, מסלולים אלה מעלים את מידת החשיפה לסיכון, בעיקר כשהם פרוסים לאורך זמן ארוך.

ללקוח זה: בהתאם לתכניות הלקוחות המסלולים הללו מיועדים לסילוק מוקדם בטווח של שנתיים, כך שבעצם נטרלנו לחלוטין את הסיכונים הכרוכים בהם.

פרסנו את המסלולים ל 30 שנים כדי לאפשר קיצור תקופות במסלולים האחרים וקבלת ריביות נמוכות עקב כך (הפחתת סיכונים ע"י קיצור תקופות וריביות נמוכות).

בנוסף, הסכום גם פוצל לשניים – 150,000 ₪ במשתנה צמודה ו 100,000 ₪ במשתנה לא צמודה.

מדוע?

מפני שלמרות שהלקוחות מעריכים סילוק מוקדם של הכסף בהסתברות מאד מאד גבוהה – עדיין אני מעדיף להתנהל בזהירות. בתקופת בנייה תמיד מגיעות הפתעות וחריגות מהתכנון המקורי. לכן, אני מעדיף להיזהר. אם אכן בני הזוג יסלקו 250,000 ₪ בשנים הקרובות – יסולקו שני מסלולי המשתנה. אם בסופו של דבר יחליטו על סכום נמוך יותר – ראשית יסולק מסלול המשתנה צמודה.

כיוון שבכל זאת התוכנית היא לסלק את מלוא הסכום בטווח של שנתיים, התפשרנו על הריביות (למעשה אפילו ביקשתי מהבנק להעלות ריביות) כדי ליהנות מריביות פנטסטיות בקל"צים.

- מסלולי ריבית קבועה: היציבות שלהם מאפשרת שמירה על מסגרת החזר חודשי לאורך זמן. הכסף החשוב מבחינתי הוא הסכומים בקל"צים. הם העוגן ושם רוב רובו של הכסף. לכן, חשוב לייצר עוגן חזק וזול עד כמה שניתן.

ללקוח זה: פרסתי ל -3 מסלולים בריביות קבועות:

- הסכום העיקרי הוא בקל"צ ל 20 שנים – שוב, כדי לשמור על מסגרת החזר חודשי שקבענו לעצמנו. בנוסף, כל המשכנתא מתכנסת לכיוון ה 20 שנים בהתאם להוראות שלי ללקוחות.

- קל"צ קטן יותר ל 15 שנים.

- קבועה צמודה ל 10 שנים: מסלול הקבועה צמודה מתאפיין בסכום מאד קטן ביחס לסך המשכנתא (80,000 ₪) לתקופה קצרה ובריבית יחסית גבוהה. למעשה, "הקרבנו" את המסלול הזה כדי ליהנות מתנאים מאד מאד אטרקטיביים בקל"צים. אפרופו ניהול סיכונים – כיוון שמדובר בתקופה קצרה וסכום מאד קטן, סיכוני המדד הגלומים במסלול הם מינוריים לחלוטין אל מול היתרונות והחיסכון העצום שאנו מקבלים על שאר חלקי המשכנתא.

- המשך ניהול סיכונים: מה יקרה אם בניגוד לתוכניות המקוריות בסופו של דבר יחליטו בני הזוג שלא לסלק את המשתנות? אזי, המסלולים הקצרים ל 10 ול 15 שנים מאפשרים לנו בסיומם קיצור משמעותי של תקופת מסלולי המשתנות והפחתת הסיכונים והאי וודאות הגלומים בהם. בכל מקרה- הרווחנו.

- תפקיד נוסף למסלולים הקצרים: לאחר 10 שנים מסלול הק"צ מסתיים. החזר חודשי יורד בכ- 850 ₪. כיוון שאנו לא באמת יודעים מה יקרה למצבנו הכלכלי ב 10 השנים הללו – הירידה בהחזר לאחר תקופה כל כך קצרה יחסית נותנת לנו אפשרות לנשום אוויר ולתכנן הלאה.

בל נשכח שבמהלך השנים ההחזר החודשי עולה (ריביות משתנות והצמדה למדד) ולכן ירידה בהחזר יכולה להיות קריטית להרבה מאד משפחות. לאחר 5 שנים נוספות מסתיים קל"צ וההחזר חודשי יורד ב – 800 ₪ נוספים.

בסיום כל מסלול עוצרים לרגע ומחליטים או להמשיך הלאה בלי לשנות כלום ובלי לקצר תקופות אלא ליהנות מירידת ההחזר החודשי, או שאפשר לחזור להחזר החודשי ערב הירידה ע"י קיצור תקופות של שאר המסלולים הארוכים. כך ניתן לסיים את המשכנתא מוקדם מהצפוי וכמובן גם לחסוך הרבה מאד כסף כתוצאה מכך.

- לסיכום ניהול סיכונים: בבניית משכנתא חכמה ניתן להוריד באופן משמעותי את מידת החשיפה לסיכונים של עליות במדד ובריביות, ואף לבנות משכנתא בעלת גמישות שמאפשרת לקבל החלטות לאורך הדרך, בהתאם למצב הכלכלי של המשפחה.

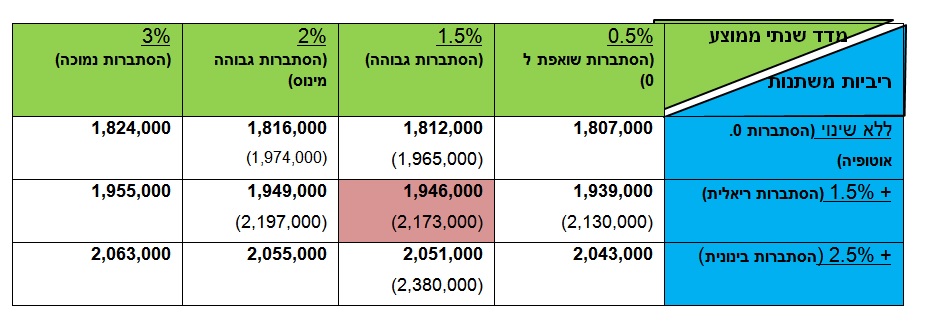

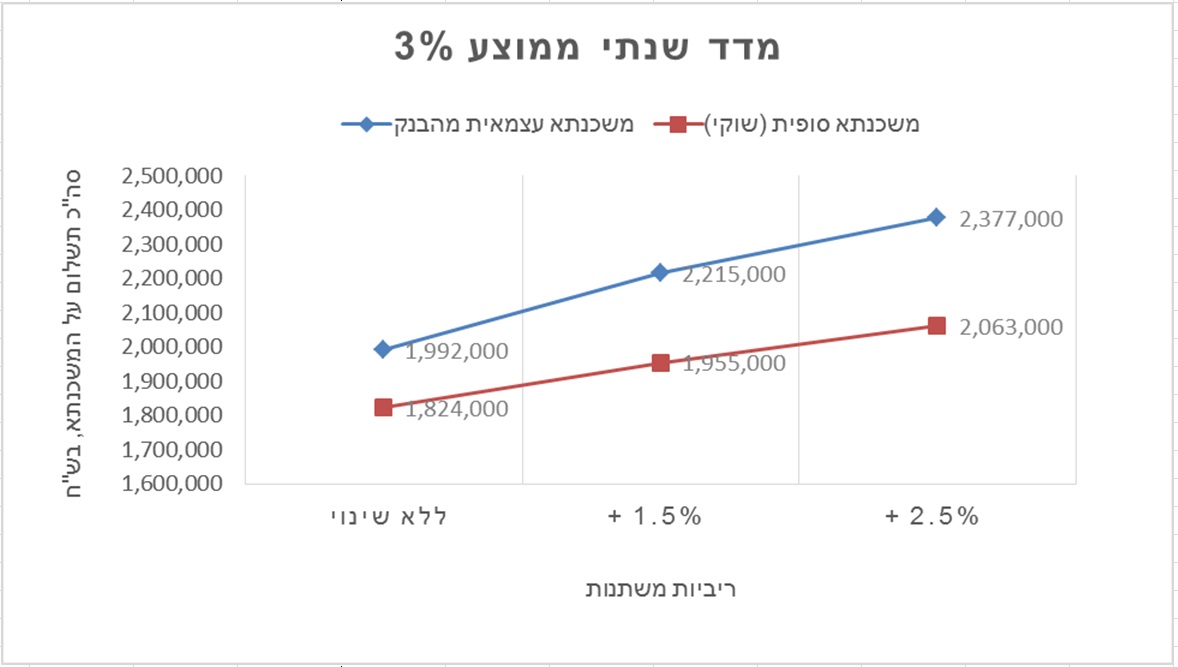

אז כמה ישלמו בני הזוג על המשכנתא הזאת בסה"כ?

להלן טבלת החזרים במשכנתא שבניתי, במשתנים זהים לאלו המוצגים מעלה.

כמה יחסכו בני הזוג במשכנתא הסופית בהשוואה למשכנתא המקורית שקיבלו באופן עצמאי?

- בתסריט הכי אוטופי שאפשר לעלות על הדעת בו המדד השנתי הממוצע לאורך כל שנות המשכנתא הוא 0.5% וכל הריביות המשתנות (פריים, משתנה 5 צמודה ומשתנה 5 לא צמודה) לא עולות במהלך השנים אלא נותרות כפי שהן: במשכנתא הסופית שבניתי עבורם ישלמו בני הזוג 1,807,000 ₪ לעומת 1,932,000 ₪ במשכנתא המקורית שהציע הבנק. חיסכון של כ 125,000 ₪.

חשוב להתעכב על הנקודה הזאת: גם בתנאים שתומכים לחלוטין במשכנתא המקורית שהם קיבלו מהבנק עדיין נוצר חיסכון גדול. ההסתברות לתסריט הזה שואפת לאפס אך המסקנה ממנו מאד פשוטה: אם בתסריט כל כך הזוי לטובת המשכנתא המקורית הצלחנו לחסוך סכום כל כך גדול – משמע שבכל תסריט ריאלי אחר נחסוך הרבה יותר כסף – ראו בסעיף הבא.

- בתסריטים הריאליים, קרי, מדד ממוצע סביב % 1.5 או 2% וריביות משתנות גבוהות ב 1.5% בממוצע שנתי, החיסכון נע סביב 220,000 ₪ ויותר!!!!

- יתרה מכך, היה ויחליטו בני הזוג לא לסלק את הסכום שנקבע מראש (250,000 ₪) – החיסכון במקרה הזה יעמוד על סביב 300,000 ₪ (למען האמת החיסכון הרבה יותר גבוה משום שהתמהיל הסופי מאפשר קיצור משמעותי של המסלולים המסוכנים במקרה של אי סילוק מוקדם וסיום כל המשכנתא מספר שנים קודם).

- בתסריטים המחמירים יותר החיסכון הכולל ינוע סביב 300,000 ₪.

- ככל שהתנאים בפועל יהיו גרועים יותר (מדד גבוה ועלייה גבוהה יותר בריביות המשתנות) כך יגדל החיסכון הסופי.

לפני סיום, נבדוק מהי נקודת האיזון בין שתי המשכנתאות:

באיזה תסריט שממנו ומתחתיו נעדיף את המשכנתא העצמאית שקיבלו בני הזוג?

בתסריט בו המדד השנתי הממוצע יעמוד על כ1%- (מינוס אחוז) וריביות משתנות ממוצעות נמוכות ביותר מ1.5% מהריביות שקיבלנו – בתסריט כזה על שתי המשכנתאות הלקוחות ישלמו סכום דומה לאורך חיי המשכנתא… כל מספר מעל המדד והריביות הללו יביא את המשכנתא שלנו לתוצאות טובות יותר ללקוחות.

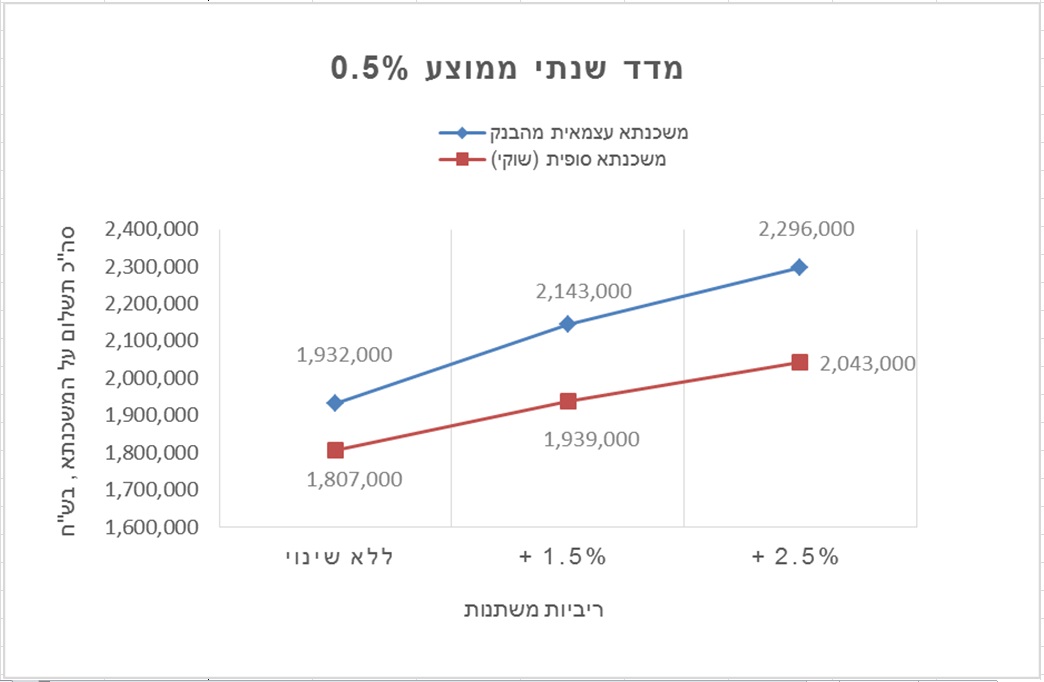

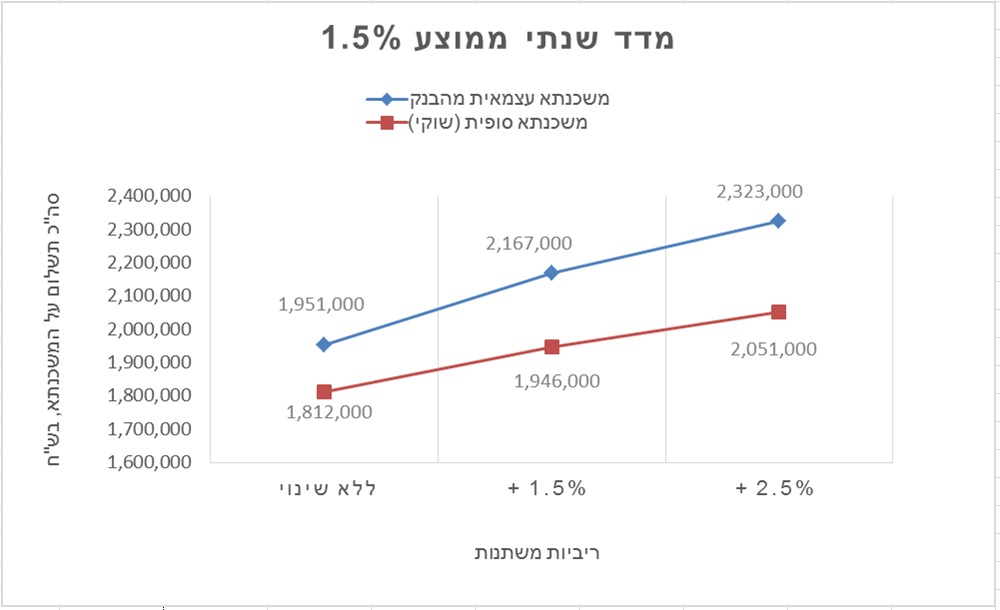

מסקנה סופית: המשכנתא שבניתי ושאותה קיבלנו עדיפה בכל תסריט שאפשר להעלות על הדעת, ובגדול., כפי שניתן לראות גם בסדרת הגרפים שלמטה.

החיסכון הסופי הריאלי לבני הזוג נע סביב 200,000 ₪ ויותר.

סדרת הגרפים משווה בין סה"כ התשלום הצפוי עבור המשכנתא שנבנתה באופן עצמאי וזו הסופיתשנבנתה ע"י שוקי, בתנאי שוק שונים של מדד שנתי וריביות משתנות.

לסיום:

מקווה שבמאמר זה עזרתי לכם להבין את השיקולים בבניית משכנתא איכותית, ומדוע חשוב להתאים את המשכנתא לפרופיל הכלכלי האישי של כל לקוח.

בפועל ישנם שיקולים נוספים בבניית המשכנתא אך העדפתי להתרכז בשיקולים העיקריים והפשוטים יותר לניתוח ולהבנה.

מוזמנים ליצור קשר בכל שאלה.